Finanzas para niños, todo un reto

A la mayoría de los adultos nos cuesta gestionar nuestras propias finanzas personales.

En la escuela nadie nos enseñó a administrar nuestro dinero. Hoy en día de a poco está cambiando la cosa, se habla más de finanzas y hay proyectos educativos como el Tengo iniciativa de Sofía Macías que ayudan a mejorar no solo nuestras finanzas, sino que aportan para mejorar nuestra filosofía financiera. Pero aún queda mucho por hacer y la educación parte desde casa.

Lo cual plantea un reto también para los adultos ya que lo que sabemos lo aprendimos de donde pudimos.

Ahora que somos nosotros los adultos, no solo tenemos que hacernos cargo de nuestras finanzas, aunque no sepamos nada de ellas, sino que tenemos el reto de enseñarles a nuestros niños algo que ni nosotros mismos dominamos.

Por eso, muchas veces, el tema se pasa por alto y dejamos los asuntos financieros para cuando sean mayores.

No queremos agobiar a los niños ni estresarlos, la infancia está para disfrutarla, sin preocupaciones. Es cierto.

Pero también es la etapa de nuestras vidas en la que descubrimos cómo funciona el mundo que nos rodea y aprendemos a comportarnos en él.

[bctt tweet=”Las finanzas están presentes en las vidas de todos, desde el momento que nacemos hasta el que nos vamos de este mundo (e incluso después) por eso, cuanto antes aprendamos a gestionarlas, mejor.” username=”A_P_Rodriguez”]

Si dejamos los temas financieros para cuando sean mayores por no agobiarlos, el mensaje que les estamos transmitiendo es:

FINANZAS = ESTRÉS = AGOBIO = PREOCUPACIÓN

Pero no tiene porqué ser así. Podemos transmitir otro mensaje.

FINANZAS = CONTROL = SUPERACIÓN = LIBERTAD

¿Y cómo lo hago?

Aquí debemos distinguir dos cosas, el qué y el cómo.

Por un lado está el qué. Los principios y conceptos y por otro el cómo, es decir, las estrategias.

Para cada principio o concepto hay muchísimas estrategias que puedes utilizar.

Los principios y conceptos son generales, pero las estrategias varían de acuerdo a los distintos valores, prioridades, estilos de vida, creencias, etc. de cada uno.

Por eso, en este post encontrarás una guía de cuáles son esos principios y conceptos a enseñar (el qué), y algunas ideas de estrategias como ejemplo, pero la parte de las estrategias (el cómo) es la que tienes que trabajar tú y adaptar a tu familia y tu estilo de vida.

Qué enseñar a los más peques

Estamos de acuerdo con que la educación financiera es necesaria y cuanto antes aprendamos mejor, pero ¿cómo sé que es lo correcto o lo adecuado? ¿cómo sé si tiene la edad suficiente como para entender ciertos conceptos?

Hay un refrán que dice:

[bctt tweet=”No intentes enseñarle a cantar a un cerdo, pierdes tu tiempo e irritas al cerdo” username=”A_P_Rodriguez”]

Si intentas enseñar algo a un niño, cuando su cerebro todavía no está desarrollado para ello, es frustrante tanto para el niño como para el adulto.

Si bien hay unos baremos de edades, debemos tener en cuenta siempre la edad evolutiva del niño, no los años que tiene. Esto es, las capacidades que tenga desarrolladas ese niño en particular. Por eso vamos a distinguir dos etapas.

Pre-escolar: qué es el dinero

Nivel evolutivo: todavía no conoce los números ni puede hacer sumas y restas básicas.

Objetivos:

- Que conozca la existencia del dinero

- Que sepa de dónde viene (cómo se genera) y para qué sirve

Aunque no sepa contar, hay cosas que podemos hacer para que vaya interiorizando el concepto del dinero, el objetivo es que sepa que existe.

[bctt tweet=”Muchas veces, inclusive nosotros como adultos, nos olvidamos de que el dinero no es más que una herramienta de intercambio.” username=”A_P_Rodriguez”]

Que entienda por qué los adultos van a trabajar y qué es lo que intercambian por ese dinero (tiempo, habilidades, conocimientos, mercaderías, etc.)

La comunicación es muy importante, y una vez que sepa que el dinero existe, las preguntas vendrán solas.

Ideas

Hazlo participar en las transacciones de dinero.

Por ejemplo, cuando vamos a comprar algo a una tienda, le podemos dar el billete al niño para que sea él quien se lo dé al cajero y sea partícipe de la transacción.

Es importante que sea un billete y no una tarjeta ya que tarjetas hay muchas y de muchos tipos (débito, crédito, tarjetas de fidelización, de descuentos, etc.)

El concepto de las tarjetas es más abstracto y más difícil de asimilar, por eso cuando son tan pequeños es mejor solo hacerlo con las compras en efectivo.

Primera infancia: cómo funciona el dinero

Nivel evolutivo: ya sabe hacer cuentas básicas

Objetivos:

- Que experimenten el ciclo del dinero (Ingresos → decisión → gastos)

- Incorporar el concepto del ahorro

[bctt tweet=”Aunque la mayoría de los niños no generen dinero por si solos, casi todos ellos tienen algo de dinero.” username=”A_P_Rodriguez”]

Ingresos

Las principales fuentes de ingresos que tienen los niños suelen ser:

- Regalos de los padres o familiares

- Paga o mesada. (solo por ser tan monos y existir)

- Sueldo u honorarios por trabajos realizados.

- Ganancias por sus emprendimientos.

- Ingresos del ratón Perez

- Recolección espontánea. Tal vez sea porque son más observadores o porque están más cerca del suelo, pero lo cierto es que los niños tienen una gran habilidad para encontrar monedas.

Como verás, tienen más variedad de ingresos que la mayoría de los adultos.

En el caso de ser tú quien le de dinero al niño, ya sea por medio de una paga fija, a cambio de un trabajo o incluso como principal cliente de sus productos, (si te ha salido emprendedor), lo más importante es que seas consecuente.

La paga

Es recomendable que la paga sea semanal, aunque tú cobres tu sueldo mensualmente, ya que, como bien sabes, los tiempos de los niños son muy diferentes.

Por eso, procura tener tu propio presupuesto bien organizado para poder cumplir con las fechas de pago.

[bctt tweet=”Dar una paga semanal a un niño es un reto. Tanto para el niño como para el adulto.” username=”A_P_Rodriguez”]

Si decides darle x cantidad de dinero a la semana, para que se compre sus caprichos, luego no puedes comprarle el capricho tu cuando se le acabe el dinero, eso sería contraproducente.

[bctt tweet=”Las reglas las pones tú, pero eso no quiere decir que puedas quebrarlas.” username=”A_P_Rodriguez”]

Sueldo

Si decides remunerar algunas tareas, es recomendable que no sean las que ya hacen o se supone que deberían hacer.

Es decir, no le pagues por lavarse los dientes, o por ordenar su habitación. Tienen que ser tareas opcionales, donde pueda elegir si quiere hacerlas a cambio de dinero o no.

Por ejemplo, buscarle pareja a los calcetines, o ayudar a doblar la ropa cuando la sacas de la lavadora.

Ganancias por emprendimientos

Los niños son muy buenos emprendedores. Tienen mucha imaginación, tiempo libre, no tienen miedo al fracaso y no se dan por vencidos fácilmente.

Hay pequeños emprendimientos que pueden hacer, de distintos tipos.

Fabricación: por ejemplo, horneando galletas o creando pulseras o accesorios para vender.

Reventa: Comprando chuches o cualquier otro producto al por mayor y revendiendo a amigos y familiares.

Ahorro

Una vez que tenga su propio dinero, es importante incorporar el concepto del ahorro.

Esta etapa es ideal para que aprendan a ahorrar porque la cantidad de sus ingresos siempre será mucho menor a la cantidad de tooooodas las cosas que se quieren comprar.

[bctt tweet=”Lo más importante es crear el hábito.” username=”A_P_Rodriguez”]

Si se acostumbra a separar una parte de sus ganancias ahora que gestiona monedas, cuando tenga billetes lo seguirá haciendo.

Como adultos debemos tener claro el concepto del ahorro para poder transmitirlo.

Recuerda que:

[bctt tweet=”El ahorro es dinero que guardo hoy para gastar mañana” username=”A_P_Rodriguez”]

Todo ahorro debe tener un propósito, una meta.

Que no sean “sus ahorros” sino “sus ahoros para”. Eso les dará la motivación que necesitan para seguir ahorrando.

La hucha

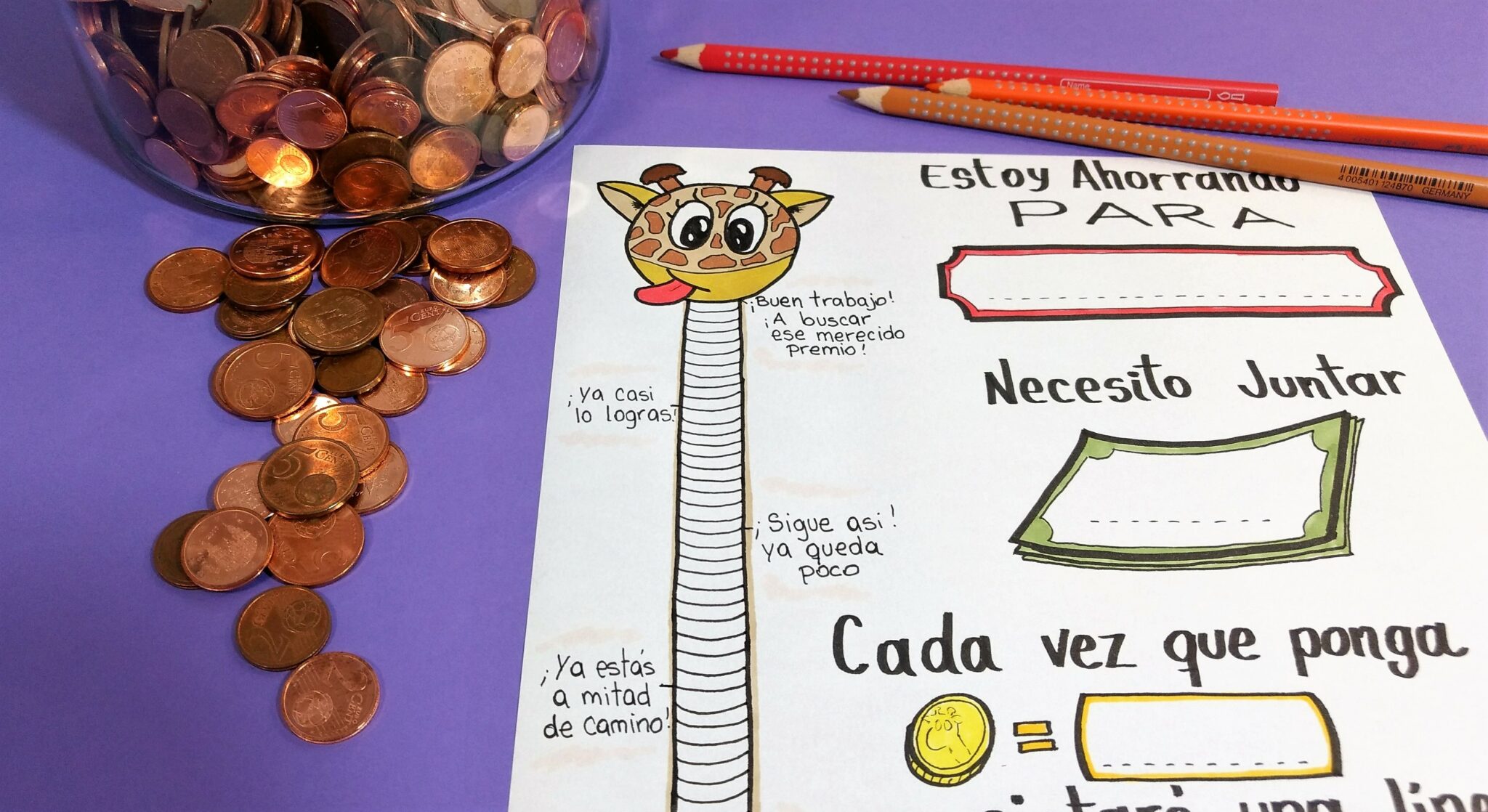

La hucha o alcancía cumple la función de almacenar los ahorros hasta que llegue el momento de usarlos. Cuando los niños son pequeños es recomendable usar una hucha transparente.

Puede ser una hucha como la de la foto o un simple bote de cristal, lo importante es que puedan ver el interior para que vean con sus propios ojos como se va acumulando el dinero.

Otra ayuda visual es utilizar un dibujo de seguimiento de ahorros, donde puedan ir coloreando a medida que van poniendo el dinero en la hucha.

En el área exclusiva para raiters te dejo el PDF imprimible para que te descargues gratis la jirafa de seguimiento de ahorros para tus peques.

Una historia de ahorro

¡Qué difícil que es decidir!

Recientemente tuve el agrado de presenciar la apertura de hucha de mi sobrina.

Había estado ahorrando para invitarnos a cenar a sus padres y a mí, y ahora que yo estaba de visita, era el momento de usar sus ahorros.

El primer reto fue contar el dinero.

Primero clasificó las monedas y luego multiplicó el valor por la cantidad para calcular el importe total ahorrado.

¡Una auténtica clase práctica de matemáticas!

La intención de invitarnos a cenar fue buena, pero los fondos insuficientes. Así que decidió utilizar parte de sus ahorros para comprar algún juguete y otra parte la dejó en la hucha.

Cuando fuimos al super, se encontró con el segundo reto, decidir qué comprar.

Casi 3 pasillos llenos de juguetes es mucho para elegir.

-¿Me compro dos ponys o un bebé?

Cuando de pronto lo vio, y se enamoró.

Ahí estaba, brillando bajo las luces incandescentes del supermercado. Un oso violeta de peluche que, para aumentar aún más el reto, estaba fuera de su presupuesto.

La tentación de darle a mi sobrina la moneda que le faltaba fue muy grande, pero sabía que no era lo correcto.

Si bien se pasaba de su presupuesto, con el dinero que todavía tenía en la hucha le alcanzaba y todavía le sobraba bastante. Entonces su madre le ofreció hacerle un préstamo sin intereses.

Le explicó que le podía prestar el dinero y cuando llegara a casa ella debía devolverlo. Al principio le costó entender el concepto de préstamo. Ella quería comprar el oso, pero sin poner más dinero de su hucha.

Ahora tenía más opciones para decidir. Dos ponys, un bebé o un oso a crédito.

– ¡Tía, es muy difícil decidir!

– Y sí, es difícil, pero cuando no tienes el dinero suficiente para comprarte todo lo que quieres, tienes que elegir.

Finalmente se decidió por el préstamo.

[bctt tweet=”Es un proceso de aprendizaje tanto para el niño como para el adulto, y a veces puede ser incluso más difícil para el adulto.” username=”A_P_Rodriguez”]

La cajera nos va a odiar

Mientras ella iba toda contenta hacia las cajas con su oso y su monedero, que pesaría unos 5 kilos de la cantidad de monedas de un céntimo que llevaba, con mi hermana íbamos escaneando las caras de las cajeras, a ver si podíamos identificar la que tuviera más paciencia.

Encontramos algo mejor. Las cajas de auto-pago.

No solo se entretuvo un buen rato metiendo moneditas en la máquina, sino que pudo realizar la transacción ella sola.

Al llegar a casa lo primero que hizo fue saldar sus deudas y devolver el préstamo.

¿La gasolina también hay que pagarla?

Pero el aprendizaje no terminó ahí. Al vivir esta experiencia empezó a ver las cosas de otra manera.

Al día siguiente nos detuvimos en la gasolinera y cuando mi cuñado entró a pagar, mi sobrina preguntó:

-¿a dónde va papá?

-a pagar

– que, ¿la gasolina también hay que pagarla?

Desde ya que no era la primera vez que iba a una gasolinera, ni mucho menos, pero esta vez estaba atenta al concepto del dinero.

Y ahí comenzó la lluvia de preguntas ¿y para ir al cole también hay que pagar…?

El proceso

La idea es que los más peques vivan todo el proceso, de principio a fin.

Desde el momento que ingresa el dinero a sus vidas hasta que sale.

- Que identifiquen su fuente de ingresos y propongan ideas para generar más.

- Que decidan qué cantidad de dinero dispondrán inmediatamente y qué cantidad destinarán a sus ahorros.

- Que aprendan a decidir qué comprar con el dinero que disponen.

- Que pongan un objetivo a sus ahorros. Decidiendo qué es lo que quieren, averiguando cuánto dinero necesitan para conseguirlo y cuánto tiempo tardarán en lograrlo.

- Que participen activamente en el proceso de compra, siendo ellos quienes seleccionen el producto y paguen con su dinero.

Si tienes una historia financiera de tus peques te animo a que la compartas en los comentarios.

¡Éxitos!

Alita

PD: Este post está dedicado a mi sobrina Valentina, estoy segura que algún día llegará a su objetivo y nos invitará a cenar a todos.

La verdad muy buena experiencia para los niños que desde muy pequeños aprendan el sistema de dinero que ahorrando pueden costear sus gastos ya que en el futuro no tendran que lidiar con los malos gastos. Es mas facil que aprendamos desde niños ahorrar y organizar nuestros gastos para que cuando seamos adultos sepamos donde invertir esos ahorros para que el dinero sea una consecuencia y podamos disfrutar de nuestro tiempo que es lo mas importante.

Gracias por tu aporte Dany, estoy muy de acuerdo, lo más difícil de las finanzas personales es generar buenos hábitos, y si los aprendemos de pequeños es mucho más fácil mantenerlos de adultos. Un saludo.

Recordé la plática que tuvo mi esposo hace unos 3 meses con mi peque de 3 años (actualmente).

Mi esposo le explicaba cómo funcionan el dinero y la conversación fue algo así:

Papá: Vendes algo, obtienes dinero y con eso puedes comprar algo. ¿Tú de dónde saca el dinero?

Hijo: De mi puerco araña (su alcancía)

Papá: ¿De dónde sale el dinero para tu puerco araña?

Hijo: Me lo da mi mamá

Papá: ¿Y de dónde lo saca mamá?

Hijo: De su monedero, aunque ya trae poquito, pero de ahí. (Nada más traigo monedas en él ).

Jeje qué bien, al menos ha rastreado de donde viene el dinero que ve, es un buen comienzo.

Gracias por compartir tu anécdota.

Un saludo