Cuando tienes ingresos variables, bien porque seas autónomo y trabajes por cuenta propia, o porque tus ingresos dependan mayormente de variables como pueden ser comisiones o ventas, el reto de organizar las finanzas es aún mayor.

Vamos a ver qué tienes que tener en cuenta a la hora de organizar

tu dinero cuando tus ingresos varían mes a mes.

Conoce tus números

Todos debemos conocer nuestros números, ya sea que tengamos ingresos variables o ingresos fijos, ese es el primer paso para tener unas finanzas saludables, pero cuando nuestros ingresos varían mucho de un mes a otro, este punto es aún más importante.

Te recomiendo que mires el video sobre el registro de

gastos.

Si todavía no has empezado con tu registro de gastos, revisa tus cuentas, facturas, recibos y toda la documentación que tengas relacionada con tus ingresos y tus gastos. Con esos números más una estimación de los datos que te falten, podemos empezar a trabajar hasta que tengamos la información precisa que nos da el registro de gastos.

Identifica patrones de ingresos

Probablemente tus ingresos varíen según la época del año, puede ser que cobres más a comienzo de año por comisiones generadas en las ventas de navidad, o tal vez tu trabajo es estacional, ganas más en vacaciones si vives del turismo, o por el contrario, en vacaciones bajan tus ingresos.

Analiza tus datos del último año y detecta los patrones de crecimiento de ingresos, así como las épocas de “vacas flacas”. Luego suma todos tus ingresos del año anterior y has un prorrateo mensual (el total anual divídelo entre 12).

Eso te dará el importe de tu salario medio mensual.

Identifica patrones de gastos

Así como tus ingresos varían de mes a mes, tus gastos,

aunque no lo parezca, también.

En vacaciones uno suele gastar más, o en navidades, o en rebajas, o cuando toca pagar el seguro anual del coche, o la matrícula del colegio y la compra de libros escolares… Siempre hay algún gasto estacional, y todos esos gastos que frecuentemente los pensamos como “gastos extra” en realidad no lo son, ya que cada año se repiten, por lo tanto, no son extraordinarios y debemos incluirnos en nuestro presupuesto.

Por esto, lo que vamos a hacer es un prorrateo de nuestros

gastos anuales. Te recomiendo que lo hagas por categorías. Por ejemplo, suma

todas tus facturas de electricidad del año anterior y divide el importe entre

12. Todas las facturas de teléfono, todas las cuotas del gimnasio, etc.

En la Bitácora financiera Raitit tienes un apartado donde puedes ir apuntando todos tus prorrateos.

Una vez tengas todos tus gastos prorrateados, calcula tu

promedio mensual de gastos.

Compara tus números

Lo siguiente es comparar tu promedio mensual de ingresos con tu promedio mensual de gastos.

En el mejor de los casos, debería sobrarte bastante dinero, que es el dinero que aportas a tus ahorros e inversiones. Si has obtenido este resultado, ¡enhorabuena, vas por buen camino!

En la mayoría de los casos, probablemente esté bastante equilibrado, lo que significa que te gastas todo lo que ganas. En este caso, te aconsejo que revises tus gastos para ver cómo puedes ajustarlos un poco, o que veas de qué manera puedes generar un mayor nivel de ingresos ya que no se suele estar mucho tiempo en esta situación, y generalmente la gente que gasta todo lo que tiene no tarda en pasarse al siguiente grupo, que sería el peor de los casos.

Si estás gastando más de lo que ganas, lo primero que debes hacer es ver la manera de, o bien reducir gastos, o aumentar ingresos, esa debe ser tu prioridad, sino, por más presupuesto y estimación que hagas, nunca te van a cuadrar los números ya que no puedes sacar de dónde no hay.

Calcula tu salario mínimo vital y móvil

Una vez hayas comparado tus números y hayas conseguido que la diferencia entre tus ingresos y tus gastos sea un número positivo, lo siguiente que tienes que hacer es calcular tu sueldo mínimo.

Ya sabes que cada país tiene determinado por ley el importe

del salario mínimo que los trabajadores deben cobrar. Este cálculo tiene en

cuenta, entre otras cosas, los índices de precios de los consumidores, y se

supone que si cobras ese sueldo mínimo te tiene que alcanzar para vivir

dignamente.

Pero más allá del cálculo del gobierno, tú ya tienes tu vida organizada de una cierta manera, y probablemente necesites más dinero para mantener tu estilo de vida. Por eso, cuando tenemos ingresos variables es necesario determinar cuál es la cantidad de nuestro salario mínimo, es decir, cuál es el mínimo que deberíamos cobrar para poder vivir dignamente.

Ojo que estamos hablando de salario mínimo, no de sueldo ideal.

¿Qué cantidad mínima de dinero necesitas ganar para poder cubrir tus gastos?

Sin despilfarrar, pero tampoco sin privarte de nada. Puedes

utilizar la misma cifra de tu promedio mensual de gastos, o ajustarla un

poquito si lo consideras necesario.

Crea un Fondo Compensatorio

Determina tú, tu sueldo. Y al igual que sucede cuando empiezas de cero en un trabajo, empieza pagándote el salario mínimo que acabas de calcular.

Cada mes, sin importar lo que cobres, págate tu sueldo mínimo. Los meses que tengas un pico de ingresos y cuentes con dinero “de sobra”, utiliza ese dinero para crear tu fondo compensatorio.

La finalidad de este fondo es única y exclusivamente para

compensar las bajadas de ingresos. Así, los meses que ingreses una cantidad

menor a tu salario mínimo, podrás utilizar dinero de este fondo para compensar

el faltante.

De esta manera lo que haces es cobrar virtualmente todos los meses lo mismo.

Pide un aumento de sueldo

Periódicamente, revisa tus números, puede ser cada seis meses o al menos una vez al año. Si tu fondo compensatorio ha crecido considerablemente, puedes permitirte un “aumento de sueldo” reajustando la cifra de ese salario mínimo que habías determinado.

Si en cambio tu fondo siempre queda a cero, tal vez debas

plantearte bajar un poco tu salario mínimo y reducir tus gastos.

Veámoslo con un ejemplo

Supongamos que el año anterior tus ingresos han sido los

siguientes:

El total de ingresos anuales es de 18.600 €

Y el promedio mensual es de 1.550 €

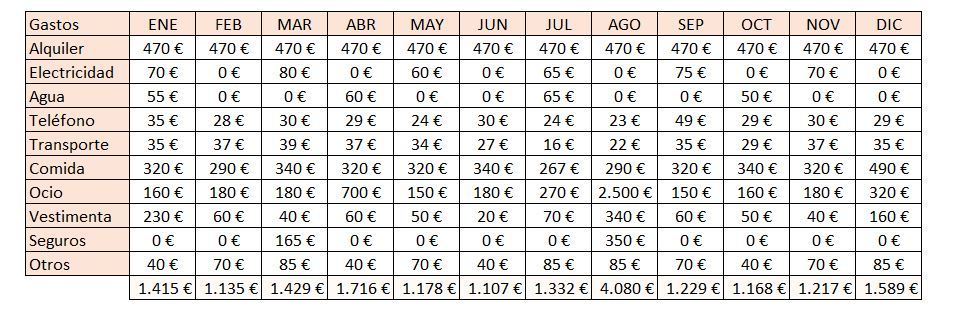

Tus gastos anuales han sido:

Ya sabemos que en la vida real los números no son tan

redondos, es solo por ejemplificar y que se entienda.

El total de gastos anuales es de 18.595 € que nos daría un

promedio de 1.550 € mensuales y monedas.

En este ejemplo, nos estamos gastando todo lo que generamos, por lo tanto tenemos que ajustar la cifra de nuestro salario mínimo y aumentarla para poder tener dinero suficiente para ahorrar e invertir, o bien reducir nuestros gastos. Esto dependerá de la previsión de ingresos que tengas para este próximo año, si crees que será más o menos igual que el año anterior, entonces toca recortar gastos, si crees que aumentarán tus ingresos, puedes utilizar el promedio mensual de gastos como cifra para tu salario mínimo.

Video sugerido: cómo ahorrar con bajos ingresos

Habiendo determinado tu sueldo mínimo en 1.550€, entonces si un mes cobras 2.800€, te “pagarás” 1.550€ para pasar el mes y apartarás 1.250 € para tu fondo compensatorio.

Es importante que ese dinero esté fuera de tu vista, en una cuenta que no utilices cada día, ya que es muy tentador, al ver que hay dinero disponible nos agarra amnesia temporal, nos olvidamos que luego vendrán meses malos y nos gastamos todo lo que tenemos.

De esta manera, cuando llegue un mes en el que solo cobres 400€, tendrás dinero disponible para pasar tu mes sin tener que endeudarte.

Flujo de dinero

¿Y Qué pasa si además de tener ingresos variables, también varía la frecuencia con la que ingresas ese dinero? Ahí se complica un poco más.

Si eres freelance, autónomo, monotributista, etc. Los

ingresos no solo variarán en cantidad sino en frecuencia. Puede ser que haya

meses que no cobres nada, por ejemplo, si estás de vacaciones y no estás

trabajando, y habrá meses en los que cobres muchos trabajos juntos e ingreses

una cantidad importante.

Un error muy frecuente es utilizar el dinero de la misma manera que lo utilizábamos cuando teníamos un ingreso fijo.

Cuando trabajamos en relación de dependencia, y cobramos un sueldo todos los meses, lo que hacemos es gastar el dinero a medida que va ingresando. Por ejemplo, si cobramos 1.200 € el día 1 del mes, a partir de ese mismo día ya lo empezamos a gastar. Si lo sabemos administrar, esos 1.200€ nos durarán hasta el día 1 del mes siguiente que volveremos a cobrar.

Es decir, billete que entra, billete disponible para gastar, ahorrar, invertir, o lo que sea que vaya a hacer con ese dinero.

Retención de ingresos

Cuando tenemos ingresos variables, en cantidad, pero sobre todo, en frecuencia, es muy peligroso utilizar el dinero de la misma manera, ya que generalmente no sabemos con exactitud cuándo vamos a recibir ese próximo ingreso, y aunque lo estimemos, no siempre se cumplirán nuestras predicciones.

Por eso es importante hacer una retención de ingresos y utilizar el dinero a mes vencido.

Para esto vamos a utilizar dos “sobres” o cuentas diferentes, en una pondremos los ingresos y de la otra sacaremos el dinero para los gastos.

Lectura recomendada: ¿Qué es el sistema de sobres?

En el sobre de ingresos (ya vimos que los sobres pueden ser reales o virtuales), iremos acumulando y reteniendo todo el dinero que entra a lo largo del mes. Una vez finalizado el mes, sumaremos todos los ingresos, dispondremos de la cantidad equivalente a nuestro sueldo mínimo para gastar, y apartaremos el sobrante para nuestro fondo compensatorio, y en caso de no llegar al sueldo mínimo sacaremos dinero del fondo para compensar.

Cómo empezar

Si hasta ahora te estuviste gastando el dinero a medida que entraba, para empezar a utilizar tu dinero a mes vencido deberás hacer un esfuerzo inicial, ya que no dispones de los ingresos del mes anterior porque ya te los has gastado.

Recuerda el efecto calesita, no pondrás en orden tus finanzas de la noche a la mañana ni podrás pasar de estar mal a estar bien financieramente como por arte de magia. Todo cambio requiere de tu voluntad, tu compromiso y tus ganas de mejorar. Los comienzos son difíciles, pero si sabes a dónde te llevan, es mucho más fácil que puedas hacer cambios permanentes que cambiarán drásticamente tu calidad de vida.

¿Cuánto cobras?

Otro punto importante a tener en cuenta, en el caso de ser autónomo, es el importe real de tus ganancias, que no es el mismo que tus ingresos.

El dinero que recibes en mano, no es todo tuyo. Ya sabes que a eso le tienes que descontar los gastos que has tenido, como pueden ser gastos de materiales, materias primas, además de los impuestos, seguridad social, cuota de autónomos, gestoría, etc, etc, etc.

Aunque sabemos (racionalmente hablando) que el dinero que ingresa no es todo nuestro, emocionalmente nos cuesta asumirlo, y caemos en el error de hablar de ingresos como si fueran ganancias.

“Este mes he hecho 1.500€….” y en algún lugar de nuestra

mente asumimos que podemos gastar esa cifra y lo peor es que lo hacemos.

Arma tu nómina

Cuando trabajas en relación de dependencia, en tu nómina, o recibo de sueldo, tienes el detalle de tu sueldo bruto, de cuánto te descuentan por la seguridad social, IRPF, seguro de desempleo, etc, etc. Y al final de todo, en números más grandes y en negrita, viene indicado el importe neto a percibir, o sea, lo que te depositarán en tu cuenta.

Si le preguntas a cualquiera que trabaje en relación de dependencia, cuánto cobra, instantáneamente te dirá ese importe final, lo que recibe en su cuenta cada mes. Es más, si le preguntas cuánto cobra antes de los descuentos, no creo ni que lo sepa, porque es irrelevante, lo que importa es lo que realmente recibe.

Al trabajar por cuenta propia, tenemos que acostumbrarnos a armar nuestra propia nómina. Te animo incluso a que la hagas de la misma manera, marcando bien grande la cifra neta a percibir, y te familiarices con esa cifra, porque ese es el importe que realmente cobras. El resto de dinero, aunque esté físicamente en tus manos, no es tuyo, y tarde o temprano deberás dejarlo ir.

Por eso, si por ejemplo, debes declarar el IVA cada tres meses, habilita un “sobre” para el IVA y aparta ese dinero, lo agradecerás el mes que te toque pagarlo ya que tus finanzas no se verán afectadas en lo más mínimo.

El mayor reto al recibir ingresos variables, ya sea en importe o en frecuencia, es poder controlarnos a nosotros mismos. Si no tienes autocontrol, ponte los medios para no caer en la tentación. Tú te conoces mejor que nadie, trabaja para mejorar tú e inevitablemente tus finanzas mejorarán.

Espero te haya sido de utilidad este post y si tienes algún

otro tip para agregar, te animo que lo compartas en los comentarios.

¡Éxitos!

Abierta la Inscripción

x menos de

0,50€

al día

Escuela de Finanzas Personales Raitit

Buenas! Aquí Jaír, de EfectiVida!

Enhorabuena, sinceramente, por este pedazo de artículo. Es completísimo, y no deja huecos sin rellenar.

Tremendamente útil para equilibrar nuestros ingresos y gastos.

La mayoría de presupuestos parten de la utópica idea de que tenemos las mismas entradas y salidas, y precisamente por eso, suelen errar.

Creo que, de todo lo que te he leído, esta ha sido la mejor entrada. 100% recomendable para guardar y estudiarlo a fondo.

Un saludo!

Muchas gracias Jaír por tus palabras. Un saludo.